office@m-f-g.at | +43 1 2717929-0

Was ändert sich 2026 abgabenseitig für Unternehmer?

Nachdem 2025 speziell für Kleinunternehmen steuerliche Maßnahmen zur Vereinfachung in der Buchhaltung umgesetzt wurden, hat man 2026 auch bei größeren Firmen nachgezogen. So können nun Ausgaben im Rahmen der sogenannten „Basispauschalierung“ bis zu einem Umsatz von 420.000 € (bisher 320.000) mit einem Prozentsatz von 15 Prozent (2024: 12 Prozent, 2025: 13,5 Prozent) geltend gemacht werden. Für klassische Dienstleistungsbetriebe bleibt der Steuersatz allerdings bei 6 Prozent. Wer in nächster Zeit größere Ausgaben plant, sollte durch den bis Ende 2026 von 10 auf 20 Prozent erhöhten Investitionsfreibetrag diese eventuell ins heurige Jahr vorziehen. Während die Geringfügigkeitsgrenze 2026 nicht erhöht wurde, ist die Höchstbeitragsgrundlage in der Sozialversicherung empfindlich um 6.720 € auf insgesamt 97.020 € gestiegen. Auch weitere wichtige finanzielle Änderungen für Firmeninhaber haben wir in aller Kürze für Sie zusammengefasst:

⇒ Abschaffung der kalten Progression wieder teilweise zurückgenommen

Unter kalter Progression versteht man, dass die Grenzwerte für die Steuerklassen nicht jährlich mit der Inflationsentwicklung angepasst werden und es so schleichend durch wachsende Einkünfte zu höheren Steuerbelastungen kommt. Nachdem im Jahr 2023 das Ende der kalten Progression ausgerufen wurde, greift die Regierung aufgrund der aktuellen budgetären Lage nun doch wieder auf diese Einkommensquelle zumindest teilweise zurück. So wurden heuer die Steuerklassen nicht, wie rechnerisch vorgesehen, mit 2,6, sondern um ein Drittel weniger, mit nur 1,7 Prozent erhöht. Somit stieg der jährliche Grenzwert für ein steuerfreies Einkommen von 13.308 € auf 13.539 €. Auch für 2027 ist mit keiner vollen Abgeltung der Inflationsentwicklung in diesem Zusammenhang zu rechnen.

⇒ Starker Anstieg der Höchstbeitragsgrundlage in der Sozialversicherung

Während sich die Anpassung der steuerlichen Grenzwerte in den Tarifstufen grundsätzlich nach der aktuellen Inflationsentwicklung orientiert, hinken Veränderungen der Sozialversicherungswerte zeitlich hinterher. Die dafür maßgebliche „Aufwertungszahl“ beträgt für heuer 7,3 Prozent. Somit steigt die jährliche Höchstbeitragsgrundlage von 90.300 € auf 97.020 €. Der jährliche Beitrag an die Sozialversicherung der Selbstständigen (SVS) für Unternehmer beträgt damit heuer bis zu 26.186 €. Ebenfalls um 7,3 Prozent hätte auch die turnusmäßige Steigerung der Geringfügigkeitsgrenze erfolgen müssen. Hier hat sich die Regierung allerdings für eine Beibehaltung des Vorjahreswerts von 551,10 € pro Monat entschieden. Zudem dürfen Bezieher von Geldleistungen des Arbeitsmarktservices (AMS) nur noch in Ausnahmefällen einer geringfügigen Beschäftigung nachgehen. Mit diesen Maßnahmen möchte man „herkömmliche“ Dienstverhältnisse mit Sozialversicherungspflicht forcieren.

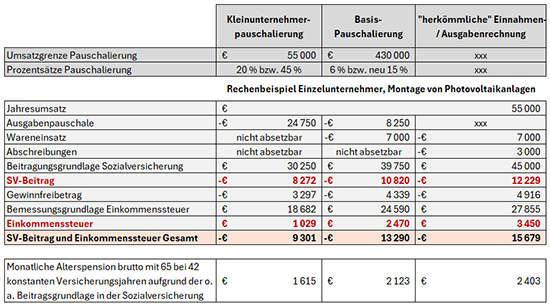

⇒ Ausgabenpauschalen können Abgaben namhaft reduzieren

Speziell Unternehmer mit verhältnismäßig geringen Fixkosten sollten mit ihren Steuerberatern die Umstellung auf eine Ausgabenpauschalierung durchrechnen lassen. Für den Maximalwert von bis zu 45 Prozent des Umsatzes ansetzbaren Kosten darf dieser den jährlichen Grenzwert von 55.000 € (Kleinunternehmer) nicht überschreiten. Wie bei der Basispauschalierung (6 Prozent) gilt auch für Kleinunternehmer mit 20 Prozent eine deutlich geringere Anrechnung von pauschalen Kosten für klassische Dienstleistungsberufe. Die nachstehende Tabelle zeigt in sehr vereinfachter Form auszugsweise die abgabenseitigen Auswirkungen der unterschiedlichen Anrechnung von betrieblichen Kosten auf. Ein ganz wesentliches Detail darf allerdings bei der Optimierung der öffentlichen Abgaben nicht unterschätzt werden. Im Rechenbeispiel wird der Sozialversicherungsbeitrag bei der Kleinunternehmerpauschalierung gegenüber der herkömmlichen Einnahmen-/Ausgabenrechnung um 3.957 € jährlich reduziert. Die Rechnung dafür bekommt der Unternehmer allerdings dann mit Antritt der Alterspension. Diese würde bei einer fiktiv angenommenen 42-jährigen Erwerbsdauer unter diesen Rahmenbedingungen um 788 € brutto pro Monat aufgrund der geringen Beiträge niedriger ausfallen.

Beispielberechnungen

Quelle: WKO, eigene Berechnungen Quelle: WKO, eigene Berechnungen |

Tipp – Laufend zu steuerlichen Optimierungen, aber auch zu Sozialversicherungsleistungen informieren

Auch Kleinunternehmer sollten keine Scheu vor einem Gespräch bei einem Steuerberater haben und nicht nur klassische Buchhaltungsdienstleistungen in Anspruch nehmen. In vielen Fällen können die Kosten der Beratung durch gezieltes Nutzen von steuerlichen Optimierungen kompensiert werden und zudem sorgt ein Profi dafür, dass die Steuererklärung auch inhaltlich korrekt abgegeben wird.

Darüber hinaus sollten alle Unternehmer nicht nur Änderungen, sondern generell potenzielle Leistungen aus der gesetzlichen Sozialversicherung auf dem Schirm haben und gegen etwaige Lücken rechtzeitig mit privaten oder betrieblichen Versicherungsverträgen gegensteuern. Diesbezüglich stehen wir für eine professionelle Beratung jederzeit sehr gerne zur Verfügung.

(Datenquelle: WKO, eigene Berechnungen)

(Februar 2026)

Was ist neu 2026?

Wie jedes Jahr traten auch zum Jahreswechsel 2025/2026 einige Neuerungen in Kraft. Wir haben für Sie die - unserer Meinung nach - Wichtigsten zusammengefasst.

Notfall-Hubschrauber: Kostenfalle Berg?

Selbst mit der besten Vorbereitung kann ein Unfall am Berg schnell passieren. Daher ist eine private Unfallversicherung für alle, die in den Bergen unterwegs sind, ein absolutes Muss.

mfg versicherungsmakler gmbh

Puffergasse 1-3/15/4

1210 Wien

KONTAKT

TEL +43 1 2717929

FAX +43 1 2717929 30

MAIL office@m-f-g.at

Montag bis Freitag von 9:00 bis 17:00 Uhr